.png)

USUFRUCTO DIGITAL Y CONTINUIDAD PATRIMONIAL.

- MDF Irma A. Pérez Ramos

- 15 jun

- 11 min de lectura

Actualizado: 19 jun

Área de Dirección | Global Access, Servicios y Soluciones, S.C

La incorporación de activos digitales a los patrimonios familiares y empresariales plantea una cuestión que el derecho civil mexicano aún no resuelve de manera expresa: determinar si bienes económicamente explotables como software, dominios de internet, plataformas digitales o activos virtuales pueden ser objeto de usufructo y cuáles son las consecuencias patrimoniales, sucesorias y fiscales derivadas de dicha posibilidad. La relevancia del problema no depende de la tecnología que sustenta estos activos, sino de su aptitud para integrarse al patrimonio y generar beneficios económicos jurídicamente atribuibles.

La problemática adquiere especial importancia cuando la titularidad jurídica del activo, su administración y los beneficios derivados de su explotación pueden encontrarse distribuidos entre sujetos distintos. Precisamente en este punto aparece el usufructo, institución que permite separar propiedad y aprovechamiento económico, planteando interrogantes relacionadas con continuidad patrimonial, empresa familiar, beneficiario efectivo, sustancia económica y atribución fiscal de rendimientos (Planiol, 1997; Ripert, 2008; Jarach, 1996; OECD, 2017; FATF, 2023).

I. Activos digitales y patrimonialidad.

La primera condición de viabilidad del usufructo digital consiste en demostrar que el activo sobre el cual pretende recaer posee naturaleza patrimonial, ya que el usufructo presupone una fuente de valor susceptible de apropiación, transmisión y aprovechamiento económico; desde esta perspectiva, la teoría clásica del patrimonio ofrece un punto de partida particularmente útil, porque Aubry y Rau (1917) concibieron el patrimonio como una universalidad jurídica integrada por relaciones económicamente apreciables, Bonnecase (1945) desvinculó la unidad patrimonial de la naturaleza física de los bienes, Rojina Villegas (2016) identificó el patrimonio con derechos y obligaciones apreciables en dinero, y Díez-Picazo (2016) explicó que la desmaterialización de la riqueza constituye una característica propia del derecho patrimonial contemporáneo, de modo que la falta de soporte corporal no basta para excluir un activo de la esfera jurídica de una persona.

Esta conclusión encuentra apoyo en el derecho positivo mexicano, porque los artículos 747 y 748 del Código Civil Federal permiten considerar objeto de apropiación aquello que no se encuentre excluido del comercio por su naturaleza o por disposición legal, mientras que los artículos 754, 755 y 758 del mismo ordenamiento reconocen diversas formas de bienes muebles y derechos patrimoniales que no dependen necesariamente de corporeidad física; por ello, la pregunta relevante no es si un activo digital puede tocarse, sino si puede ser jurídicamente controlado, económicamente valorado, transmitido y explotado, pues esas condiciones son las que permiten incorporarlo al patrimonio y sujetarlo a relaciones jurídicas civiles.

El uso de la expresión activos digitales exige precisión conceptual, porque no todo activo digital es un activo virtual en sentido regulatorio, ni todo activo digital genera derechos transmisibles o frutos patrimoniales; la Ley para Regular las Instituciones de Tecnología Financiera reconoce los activos virtuales como representaciones de valor registradas electrónicamente, utilizadas entre el público como medio de pago y susceptibles de transferencia únicamente mediante medios electrónicos, aunque esa categoría no agota el universo de software, dominios, plataformas, bases de datos, derechos de explotación digital o cuentas monetizables que pueden tener relevancia patrimonial, razón por la cual el análisis civil debe operar con un criterio funcional y no meramente regulatorio (Ley para Regular las Instituciones de Tecnología Financiera [LRITF], arts. 30 y 32).

En consecuencia, software licenciado, dominios de internet con valor comercial, plataformas digitales generadoras de ingresos, activos virtuales transmisibles, bases de datos explotables y contenidos monetizados pueden formar parte de un patrimonio cuando reúnen valor económico, apropiabilidad jurídica y posibilidad de explotación, aunque su tratamiento específico dependa del título jurídico que los sustenta; esta delimitación es indispensable, porque el usufructo no puede construirse sobre la mera apariencia tecnológica de un activo, sino sobre la existencia real de una posición patrimonial capaz de producir beneficios jurídicamente atribuibles.

II. El usufructo de activos digitales.

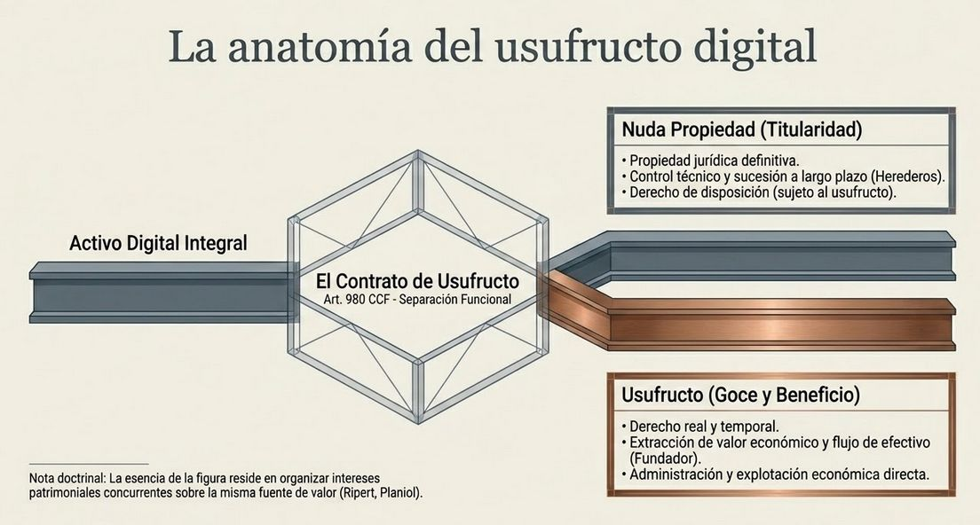

La incorporación de determinados activos digitales al patrimonio no resuelve por sí misma la posibilidad de someterlos a usufructo, porque todavía debe demostrarse que las facultades patrimoniales asociadas al activo admiten separación entre titularidad y aprovechamiento económico; esa división encuentra fundamento directo en el artículo 980 del Código Civil Federal, conforme al cual el usufructo es el derecho real y temporal de disfrutar bienes ajenos, así como en los artículos 981 y 982, que reconocen su constitución por distintas vías y su posible concurrencia entre varios usufructuarios, lo cual confirma que el sistema civil mexicano acepta la coexistencia de intereses patrimoniales diferenciados sobre una misma fuente de valor.

La doctrina civil refuerza esta interpretación, porque Planiol (1997) identifica el usufructo como una separación funcional entre titularidad y goce, Ripert (2008) lo entiende como mecanismo de organización de intereses patrimoniales concurrentes, y Rojina Villegas (2016) destaca que el usufructuario percibe frutos y utilidades sin adquirir la propiedad definitiva del bien; por ello, la esencia de la figura no reside en la materialidad del objeto, sino en la posibilidad de distinguir entre el titular que conserva la nuda propiedad y el sujeto que recibe el aprovechamiento económico durante un periodo determinado.

El punto crítico consiste en definir qué se usufructúa cuando el activo es digital, porque no basta afirmar que recae sobre tecnología, claves, registros o plataformas; lo que se somete a usufructo es la posición patrimonial capaz de generar beneficios económicos, siempre que esa posición sea jurídicamente apropiable y separable, como puede ocurrir con el derecho a percibir regalías por software, ingresos por licenciamiento, beneficios derivados de una plataforma digital, rendimientos de ciertos activos virtuales o explotación comercial de un dominio, supuesto en el cual el objeto económico del usufructo no es la infraestructura tecnológica en sí misma, sino la facultad patrimonial de aprovechar los frutos derivados del activo.

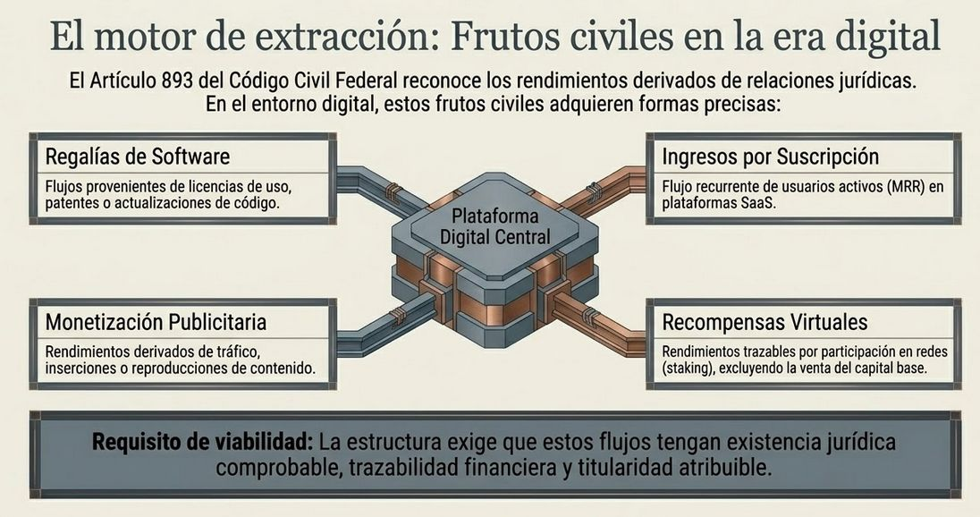

Esta lectura se vincula con la teoría de los frutos civiles, porque el artículo 893 del Código Civil Federal permite reconocer rendimientos derivados de relaciones jurídicas generadoras de beneficios económicos, categoría que tradicionalmente ha explicado rentas, intereses, cánones y otros aprovechamientos; si ciertos activos digitales producen regalías, suscripciones, ingresos publicitarios, licencias o rendimientos identificables, la lógica civil que permite atribuir frutos a un usufructuario no resulta ajena a esos modelos, aunque deba analizarse caso por caso para verificar si el flujo económico tiene existencia jurídica, trazabilidad y titularidad atribuible.

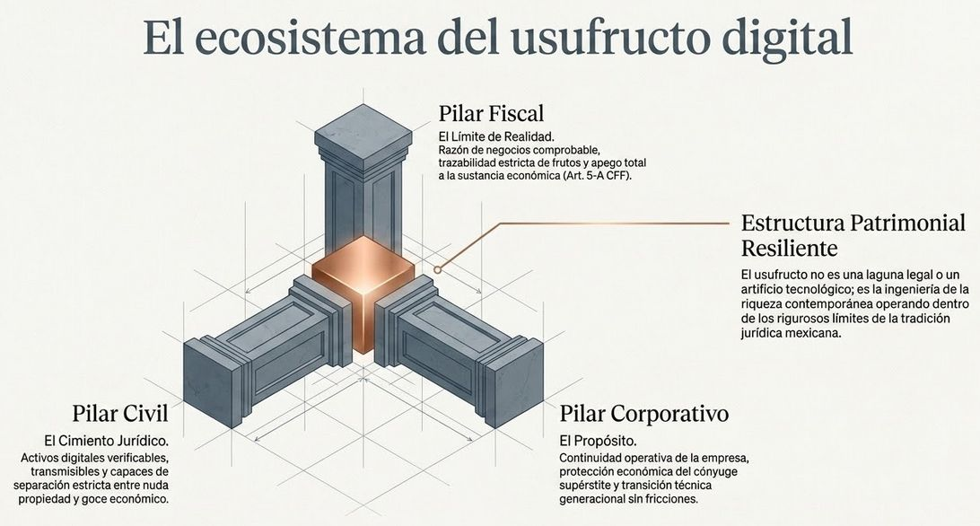

La viabilidad de la estructura exige, sin embargo, una delimitación negativa rigurosa, porque no pueden usufructuarse válidamente activos digitales que carezcan de transmisibilidad, que dependan de condiciones personalísimas, que incorporen derechos de la personalidad, que estén sujetos a prohibiciones contractuales de cesión o que no permitan identificar rendimientos patrimoniales atribuibles; de ahí que el usufructo digital no deba presentarse como solución universal, sino como una estructura civil posible respecto de activos digitales patrimoniales que permitan distinguir jurídicamente propiedad, administración, control tecnológico y beneficio económico.

III. Fundamento constitucional, sucesorio y empresa familiar.

La viabilidad civil del usufructo digital se refuerza cuando se observa desde la continuidad patrimonial y no sólo desde la titularidad del activo, porque los artículos 14 y 16 de la Constitución Política de los Estados Unidos Mexicanos protegen seguridad jurídica y legalidad en la afectación patrimonial, mientras que el artículo 27 reconoce la propiedad privada bajo las modalidades que dicte el orden jurídico, de modo que las nuevas manifestaciones de riqueza económicamente apropiables no deben quedar fuera de tutela por el solo hecho de operar mediante registros electrónicos, plataformas o sistemas criptográficos; esta protección constitucional no equivale a admitir cualquier estructura, pero sí impide negar de antemano relevancia jurídica a activos digitales con contenido económico real.

En materia sucesoria, el Código Civil Federal define la herencia como la sucesión en todos los bienes, derechos y obligaciones que no se extinguen por la muerte del causante, lo cual permite incorporar activos digitales patrimoniales siempre que no estén ligados a derechos personalísimos o prohibiciones de transmisión; Ferri (2004) explica que la sucesión cumple una función de continuidad de relaciones patrimoniales más allá de la vida del titular, y esa finalidad resulta particularmente importante cuando el valor del patrimonio depende de software, plataformas, activos virtuales, canales monetizados o dominios cuya utilidad puede perderse si no existe una transición ordenada de control, administración y beneficios.

En la empresa familiar, el problema se vuelve más intenso, porque la transmisión de propiedad no garantiza por sí misma continuidad económica; Gersick, Davis, Hampton y Lansberg (1997) sostienen que la sucesión empresarial exige coordinar familia, propiedad y empresa, mientras que Lansberg (1999) advierte que muchas transiciones fracasan no por ausencia de bienes, sino por incapacidad para conservar los mecanismos que producen valor, lo cual se agrava cuando el patrimonio depende de activos digitales que requieren gestión técnica, renovación contractual, control de accesos, monetización constante y preservación de comunidades o bases de usuarios.

El usufructo permite responder a esa tensión mediante una distribución temporal de facultades, porque los descendientes pueden adquirir la nuda propiedad de determinados activos digitales mientras el fundador, el cónyuge supérstite o un beneficiario designado conserva el derecho a percibir rendimientos durante un periodo; bajo esta lógica, la figura protege intereses familiares legítimos, evita fragmentaciones prematuras, facilita la transición generacional y conserva el valor productivo del activo, sin impedir que la titularidad patrimonial se consolide posteriormente en favor de los herederos.

El límite constitucional y civil aparece cuando la estructura sacrifica derechos de terceros, oculta beneficiarios, desconoce restricciones contractuales o simula transmisiones patrimoniales inexistentes; por ello, el usufructo digital sólo será defendible cuando responda a una finalidad familiar, sucesoria o empresarial real, cuando el activo tenga contenido patrimonial verificable y cuando la separación entre propiedad y disfrute pueda probarse mediante instrumentos jurídicos, registros, contratos de administración, reglas de custodia tecnológica y documentación de flujos.

IV. ISR, IVA y atribución fiscal de rendimientos.

La validez civil del usufructo digital no determina automáticamente sus consecuencias fiscales, porque el derecho tributario no se agota en la forma jurídica de la estructura, sino que exige identificar quién obtiene efectivamente la manifestación de riqueza; Jarach (1996) vincula la obligación tributaria con una manifestación económicamente apreciable, Sainz de Bujanda (1993) destaca la necesidad de atender a la realidad económica de las operaciones, Pérez Royo (2021) sostiene que la atribución de rentas debe corresponder al sujeto que obtiene el beneficio gravado, y García Novoa (2018) explica que los sistemas tributarios contemporáneos tienden a privilegiar sustancia sobre forma.

En el impuesto sobre la renta, la cuestión central consiste en distinguir la adquisición del activo por transmisión patrimonial y los rendimientos posteriores derivados de su explotación; la Ley del Impuesto sobre la Renta establece que las personas físicas residentes en México están obligadas respecto de los ingresos que obtengan, cualquiera que sea la fuente de riqueza, y regula de manera específica los ingresos de personas físicas, mientras que las adquisiciones por herencia o legado reciben tratamiento particular de exención o no acumulación conforme a sus requisitos legales, de modo que la recepción sucesoria de un activo digital y la percepción posterior de frutos, regalías, intereses, recompensas, ingresos publicitarios o contraprestaciones de explotación deben analizarse como hechos jurídicos distintos (Ley del Impuesto sobre la Renta [LISR], arts. 1, 90 y 93, fracc. XXII).

El impuesto al valor agregado añade un plano distinto, porque no grava la riqueza patrimonial en sí misma, sino actos o actividades como enajenación, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes e importación, según la configuración de cada operación; por ello, la explotación de activos digitales mediante licencias, servicios digitales, cesión temporal de uso, monetización de plataformas o prestación de servicios tecnológicos puede activar análisis de IVA cuando exista acto gravado, contraprestación, territorio y sujeto obligado, sin que la etiqueta civil de usufructo elimine por sí misma la necesidad de clasificar correctamente la operación (Ley del Impuesto al Valor Agregado [LIVA], arts. 1, 14 y 19).

Esta distinción es fundamental para evitar confusiones entre planeación patrimonial y ventaja fiscal automática, porque el usufructo digital no debe construirse como instrumento para desplazar artificialmente ingresos, sino como mecanismo civil destinado a organizar propiedad y aprovechamiento económico; en consecuencia, sus efectos fiscales deberán seguir la sustancia de los actos ejecutados, el flujo real de rendimientos, la existencia de contraprestaciones y la identidad del beneficiario económico, particularmente cuando la estructura involucra familiares, sociedades operativas, plataformas extranjeras, custodios tecnológicos o administradores especializados.

El Código Fiscal de la Federación refuerza esta exigencia mediante el artículo 5-A, que incorpora el análisis de razón de negocios y sustancia económica respecto de actos jurídicos que generen beneficios fiscales, de modo que una estructura de usufructo digital deberá acreditar finalidad patrimonial, sucesoria o empresarial real, además de demostrar que la separación entre titularidad y aprovechamiento no constituye una construcción formal carente de efectos económicos.

CONCLUSIONES.

La validez civil del usufructo digital no determina automáticamente sus consecuencias fiscales, porque el derecho tributario no se agota en la forma jurídica de la estructura, sino que exige identificar quién obtiene efectivamente la manifestación de riqueza; Jarach (1996) vincula la obligación tributaria con una manifestación económicamente apreciable, Sainz de Bujanda (1993) destaca la necesidad de atender a la realidad económica de las operaciones, Pérez Royo (2021) sostiene que la atribución de rentas debe corresponder al sujeto que obtiene el beneficio gravado, y García Novoa (2018) explica que los sistemas tributarios contemporáneos tienden a privilegiar sustancia sobre forma.

En el impuesto sobre la renta, la cuestión central consiste en distinguir la adquisición del activo por transmisión patrimonial y los rendimientos posteriores derivados de su explotación; la Ley del Impuesto sobre la Renta establece que las personas físicas residentes en México están obligadas respecto de los ingresos que obtengan, cualquiera que sea la fuente de riqueza, y regula de manera específica los ingresos de personas físicas, mientras que las adquisiciones por herencia o legado reciben tratamiento particular de exención o no acumulación conforme a sus requisitos legales, de modo que la recepción sucesoria de un activo digital y la percepción posterior de frutos, regalías, intereses, recompensas, ingresos publicitarios o contraprestaciones de explotación deben analizarse como hechos jurídicos distintos (Ley del Impuesto sobre la Renta [LISR], arts. 1, 90 y 93, fracc. XXII).

El impuesto al valor agregado añade un plano distinto, porque no grava la riqueza patrimonial en sí misma, sino actos o actividades como enajenación, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes e importación, según la configuración de cada operación; por ello, la explotación de activos digitales mediante licencias, servicios digitales, cesión temporal de uso, monetización de plataformas o prestación de servicios tecnológicos puede activar análisis de IVA cuando exista acto gravado, contraprestación, territorio y sujeto obligado, sin que la etiqueta civil de usufructo elimine por sí misma la necesidad de clasificar correctamente la operación (Ley del Impuesto al Valor Agregado [LIVA], arts. 1, 14 y 19).

Esta distinción es fundamental para evitar confusiones entre planeación patrimonial y ventaja fiscal automática, porque el usufructo digital no debe construirse como instrumento para desplazar artificialmente ingresos, sino como mecanismo civil destinado a organizar propiedad y aprovechamiento económico; en consecuencia, sus efectos fiscales deberán seguir la sustancia de los actos ejecutados, el flujo real de rendimientos, la existencia de contraprestaciones y la identidad del beneficiario económico, particularmente cuando la estructura involucra familiares, sociedades operativas, plataformas extranjeras, custodios tecnológicos o administradores especializados.

El Código Fiscal de la Federación refuerza esta exigencia mediante el artículo 5-A, que incorpora el análisis de razón de negocios y sustancia económica respecto de actos jurídicos que generen beneficios fiscales, de modo que una estructura de usufructo digital deberá acreditar finalidad patrimonial, sucesoria o empresarial real, además de demostrar que la separación entre titularidad y aprovechamiento no constituye una construcción formal carente de efectos económicos.

Referencias Bibliográficas

Aubry, C., & Rau, C. (1917). Cours de droit civil français (5e éd.). Librairie Marchal et Billard.

Bonnecase, J. (1945). Elementos de derecho civil. José M. Cajica.

Díez-Picazo, L. (2016). Fundamentos del derecho civil patrimonial (Vol. I, 6.ª ed.). Civitas.

Código Civil Federal. (2024). Diario Oficial de la Federación. Cámara de Diputados del H. Congreso de la Unión. (Publicado originalmente en 1928).

Código Fiscal de la Federación. (2024). Diario Oficial de la Federación. Cámara de Diputados del H. Congreso de la Unión. (Publicado originalmente en 1981).

Constitución Política de los Estados Unidos Mexicanos. (2024). Diario Oficial de la Federación. Cámara de Diputados del H. Congreso de la Unión. (Publicada originalmente en 1917).

Ferri, L. (2004). Sucesiones. Temis.

Gersick, K. E., Davis, J. A., Hampton, M. M., & Lansberg, I. (1997). Generation to generation: Life cycles of the family business. Harvard Business School Press.

Ley del Impuesto al Valor Agregado. (2024). Diario Oficial de la Federación. Cámara de Diputados del H. Congreso de la Unión. (Publicada originalmente en 1978).

Ley del Impuesto sobre la Renta. (2024). Diario Oficial de la Federación. Cámara de Diputados del H. Congreso de la Unión. (Publicada originalmente en 2013).

Ley para Regular las Instituciones de Tecnología Financiera. (2018). Diario Oficial de la Federación. Cámara de Diputados del H. Congreso de la Unión.

Planiol, M. (1997). Tratado elemental de derecho civil. Tribunal Superior de Justicia del Distrito Federal.

Ripert, G. (2008). Tratado de derecho civil. La Ley.

Rojina Villegas, R. (2016). Compendio de derecho civil. Tomo II: Bienes, derechos reales y posesión. Porrúa.

Sainz de Bujanda, F. (1993). Lecciones de derecho financiero. Universidad Complutense de Madrid.

Comentarios